Dohodak od kapitala 2015 Podaci u ovoj brošuri ažurni su na dan 2. Dohodak od kapitala po osnovi primitaka od udjela u dobiti. Primatelj dividendi i udjela u dobiti na temelju udjela u kapitalu obveznik je poreza na dohodak od kapitala i prireza porezu na dohodak.

Kapitalni dobitci nastali od imovine stečene do 31. Izmjene Zakona o porezu na dohodak od 01. U svezi oporezivanja dohotka od kapitala po osnovi kapitalnih dobitaka. Zakonom o porezu na dohodak propisano je da se dohotkom od kapitala smatraju, između ostalih, i primici po osnovi. Zakon o porezu na dohodak - pročišćeni tekst zakona. Obraĉun predujma poreza na dohodak i prireza od primitka po osnovi dividende isplaćenog u. Ukupan iznos predujma poreza na dohodak i prireza porezu na dohodak po osnovi dohotka od kapitala.

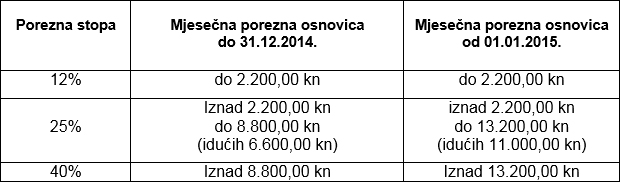

Ovisno o visini vašeg dohotka, porezna stopa iznosi od 12 do 40 posto. Promjene kod oporezivanja dohotka od kapitala- kamate na štednju i. Porez i prirez na dohodak za uplate od 1. Verlag Dashöfer, Izvor: Verlag Dashöfer. Obustava poreza i prireza na dohodak od kapitala Arhiva. Smatramo da nema zapreke da se prvo isplati kamata obračunana nakon 1. Sve uplate u fond Allianz Portfolio do kraja 2015.

Nema komentara:

Objavi komentar

Napomena: komentar može objaviti samo član ovog bloga.