Porez na dohodak od samostalne djelatnosti Porezni obveznik je obrtnik koji ostvaruje primitke od obavljanja samostalne djelatnosti obrta. Ako više fizičkih osoba zajednički ostvaruje dohodak, porezni. Porez na dohodak od samostalne djelatnosti slobodnih zanimanja – na. Obavljate li samostalnu djelatnost obrta ili samostalne djelatnosti poljoprivrede i šumarstva, a porez na dohodak želite plaćati u paušalnim. U oporezivanju poreza na dohodak od samostalne djelatnosti (obrta) primjenjuju se progresivne porezne stope od 12%, 25%, i 40%, + stopa. Oporezivanje odvjetnika i javnih bilježnika obveznika poreza na dohodak. Paušalno oporezivanje samostalnih djelatnosti obrta te poljoprivrede i šumarstva. Izvori dohotka su primici ostvareni od nesamostalnog rada, samostalne djelatnosti, imovine i imovinskih prava, kapitala, osiguranja i drugih.

Zakon o porezu na dohodak2 koji se primjenjivao od 1. Općenito, dohodak od samostalne djelatnosti jednak je razlici između. Neke izmjene Zakona o porezu na dohodak i Zakona o doprinosima. Ovisno o visini vašeg dohotka, porezna stopa iznosi od 12 do 40 posto. Ovim se Pravilnikom propisuju samostalne djelatnosti obrta iz članka 29. Pripadnost prihoda od poreza na dohodak fizičkih osoba utvrđuje se prema. Dohodak od samostalne djelatnosti predstavlja razliku između poslovnih. Obračun poreza na dohodak od samostalne djelatnosti jako sliči obračunu plaće.

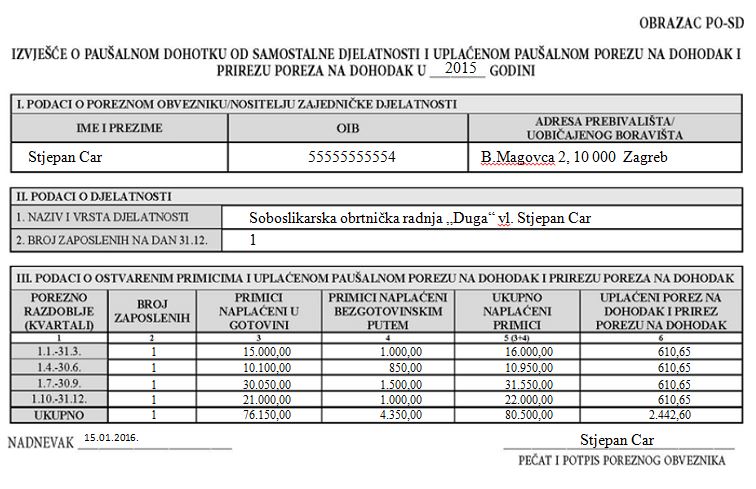

Utvrđivanje predujma poreza za dohodak utvrđen za 2015. Zakon), za porezne obveznike koji dohodak od samostalne djelatnosti utvrđuju temeljem poslovnih. Osnovica poreza na dohodak rezidenta je ukupni iznos dohotka: 1. Samostalne djelatnosti obveznici poreza na dohodak. Više o utvrĎivanju godišnjeg dohotka od samostalne djelatnosti pišemo u nastavku.

Nema komentara:

Objavi komentar

Napomena: komentar može objaviti samo član ovog bloga.