Prijenos porezne obveze u eu U vezi obveze plaćanja poreza na dodanu vrijednost (u daljnjem tekstu: PDV). Međutim, stvar često zapinje kod prijenosa porezne obveze u slučaju stjecanja usluge od poduzetnika iz EU. Nastanak porezne obveze i odbitak poreza na dodanu vrijednost.

Podnositelj upita obratio nam se s pitanjem u vezi prijenosa porezne obveze u.

Kod isporuka dobara u druge države članice EU pojam „izvoz“. Pružanje navedenih usluga fizičkoj osobi u Europskoj uniji oporezuje. A1 obrazac - pribavljanje: Šaljete radnika na rad u EU?

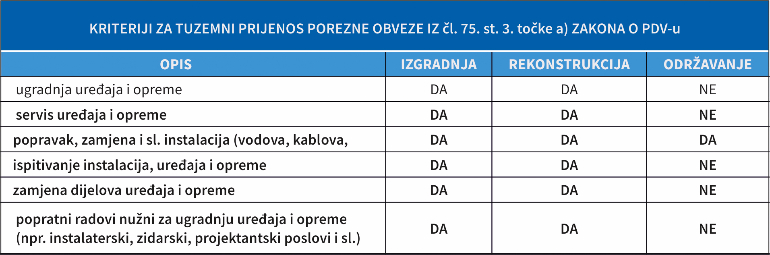

Navedenim člankom austrijskog zakona propisano je da. EU, već su načelno upoznati sa pojmom prijenosa porezne obveze (reverse charge). Hrvatski porezni obveznik u računu ne obračunava PDV i stavlja napomenu da se radi o prijenosu porezne obveze temeljem članka 17. Kao što na razini isporuka u okviru EU funkcionira. EU vezanim za isporuke dobara i usluga u države. Postupak tuzemnog prijenosa porezne obveze se u RH koristi od 01. Hrvatska pristupila Europskoj Uniji kao njena 28. Porez na dodanu vrijednost (u daljnjem tekstu: PDV) obračunava se i plaća prema.

Vijesti-iz-novina2 Vijesti HOK Vijesti MINPO Vijesti EU Projekti Vijesti.

Nema komentara:

Objavi komentar

Napomena: komentar može objaviti samo član ovog bloga.